Чому це важливо для бізнесу

Метою цього налаштування є коректне відображення чистих доходів та оптимізація фінансового обліку. Податки — це витрати періоду, які безпосередньо впливають на ваш фінансовий результат. Вірне внесення даних допоможе вам:

-

Бачити реальний залишок грошових коштів після всіх зобов'язань.

-

Аналізувати витрати в розрізі конкретних проектів або напрямів діяльності.

-

Автоматично формувати звіти «Доходи та витрати» без ручних перерахунків.

Кейс: Компанія "Eco-Life" займається виготовленням та реалізацією еко-товарів. Раніше бухгалтер вів облік податків в Excel, що не дозволяло власнику бачити реальну рентабельність окремих проектів. При переході в ERP-систему BIMP, компанії потрібно було рознести сплату Єдиного податку (5 000 грн) за минулий квартал, щоб ці кошти вирахувалися з чистого прибутку проекту "Виробництво бамбукових щіток".

Крок 1 ПІДГОТОВКА ДОВІДНИКА

Перш ніж провести платіж, потрібно створити статтю витрат:

-

Перейдіть у розділ Довідники.

-

Оберіть пункт Статті витрат.

-

Натисніть "Створити" та вкажіть назву: "Податки".

-

Збережіть зміни.

Крок 2. Створення документа «Інші витрати»

-

Перейдіть до розділу фінансів та створіть документ «Інші витрати».

-

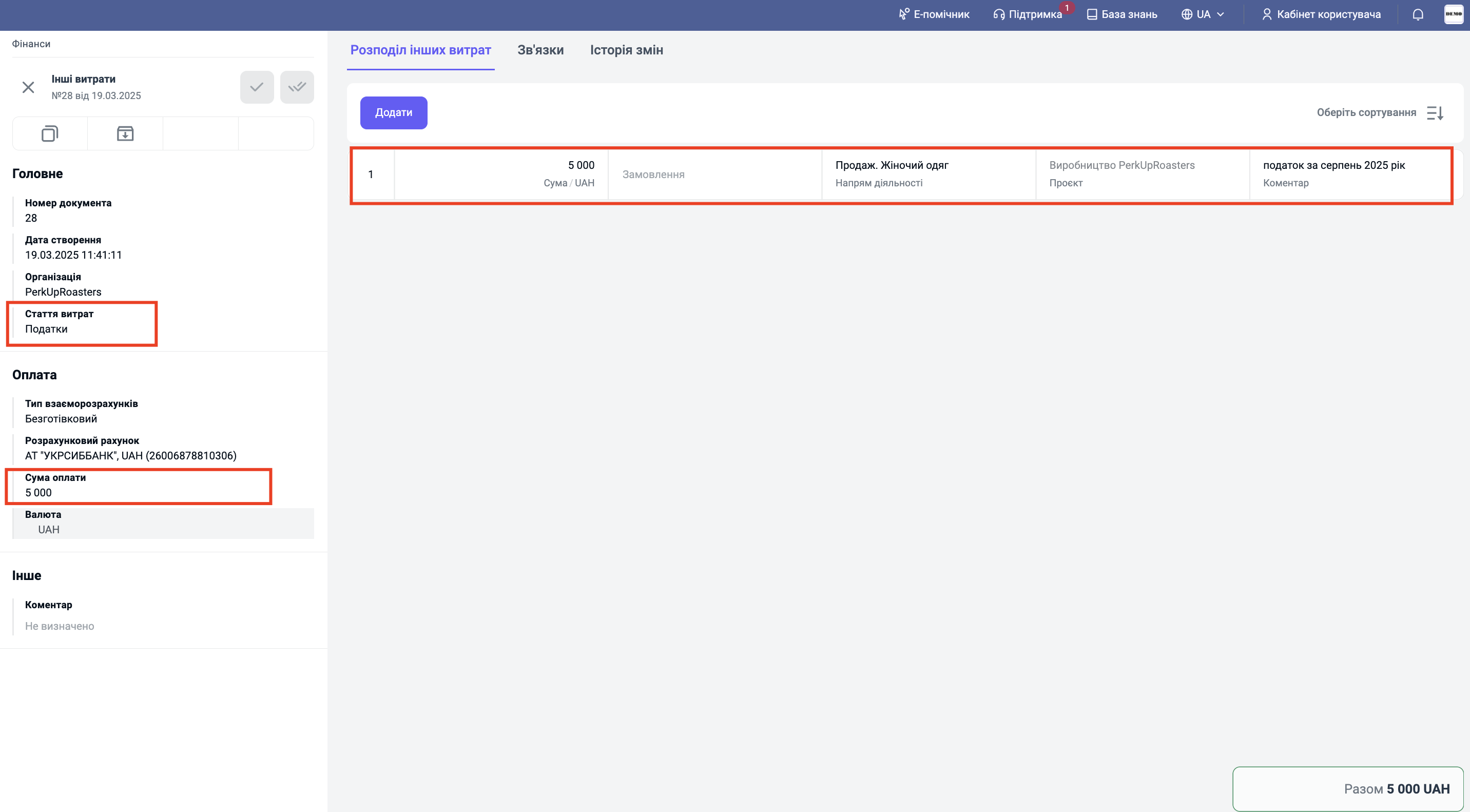

У полі «Стаття витрат» оберіть значення «Податки».

-

У полі «Сума оплати» вкажіть фактично сплачену суму (наприклад, 5 000 UAH).

Додаткова інформація: Сума в документі має точно збігатися з фактичним списанням коштів.

Крок 3. Розподіл витрат (Деталізація)

Для точного аналізу прибутковості заповніть вкладку «Розподіл інших витрат»:

-

Напрям діяльності: Оберіть відповідний напрям (наприклад, «Продаж. Жіночий одяг»).

-

Проект: Вкажіть проект (наприклад, «Виробництво PerkUpRoasters»).

-

Коментар: Додайте опис для ідентифікації платежу, наприклад: «податок за серпень 2025 рік».

Крок 4. Збереження

Перевірте всі введені дані та натисніть кнопку «Зберегти» (галочка у верхньому правому куті).

Підсумок

Тепер компанію налаштовано для обліку податків. Це забезпечує прозорість фінансів та дозволяє бачити реальний прибуток з урахуванням усіх податкових зобов'язань.

Читайте також: